从本质上讲,远期和期货合约是能够让交易者、投资者和商品生产商预测未来资产价格的合约协议。这些合约起着两方承诺的作用,约定在未来的某一确定时间(到期日),能够以合约中确定的价格进行买卖。

远期或期货合约的基础金融品类可以是任何资产,例如股票、商品、货币、利息支付甚至债券。

然而,与远期合约所不同,期货合约更多得从合约角度进行标准化(作为法律协议),并在特定场所(如期货合约交易所)进行交易。因此,期货合约受一组特定规则的约束,这些规则可能包括合约的规模和每日利率等。在许多情况下,期货合约的执行由交易结算机构保证,从而使交易双方减少来自交易对手的风险。

虽然原始形式的期货市场出现于17世纪的欧洲,但是DōjimaRiceExchange(日本)被认为是第一个建立的期货交易所。在18世纪早期的日本,大多数支付方式都是用大米实现的,因此,期货合约开始被用来对冲大米价格不稳定所引起的相关风险。

随着电子交易系统的出现、期货合约的普及以及一系列商用案例在整个金融行业中得到广泛应用。

➠想要开始使用加密货币吗?打开币安网(Binance)官网:www.binance.com,进行注册,开启你的加密货币之旅吧!

期货合约功能

在金融行业背景下,期货合约通常可以提供以下一些功能:

- 套期保值和风险管理:期货合约可用于减轻特定风险。例如,为了对冲不利事件和市场波动的发生,农民可以出售其产品的期货合约,以确保他们在未来以确定的价格成交。再者是拥有美国国债的日本投资者可以购买JPYUSD期货合约,通过约定好的汇率按季度进行息票支付(利率),从而对冲美元汇率变动的风险。

- 杠杆:期货合约支持投资者创建头寸杠杆。投资者可以利用其头寸,在合约到期日进行结算。例如,3:1的杠杆能够让交易者进入大于其交易账户余额三倍的头寸市场。

- 短期风险规避:期货合约能够让投资者对资产进行短期风险规避。当投资者决定出售期货合约,并不再拥有相关资产的情况下时,通常将其称为“裸仓”。

- 多样的资产种类:投资者可以通过期货合约对无法现场交易的资产进行交易。如石油等商品通常交付的成本及存储费用高,但通过使用期货合约,投资者和交易商可以对更多种类的资产类别进行交易,而无需交付实物。

- 价格发现机制:期货市场是卖家和买家(即供需双方)交易如商品等多种资产的一站式商城。例如,石油的价格可以通过在期货市场中的实施供需关系来确定,而不需要前往当地加油站。最重要的是,期货合约可在更长的时间范围内进行交易,从而提高价格透明度。

结算机制

期货合约的结算日是该特定合约交易活动的最后一天。在这之后,交易停止,按照合约进行结算。期货合约结算有以下两种主要方式:

- 实物结算:在双方之间交换标的资产,双方以预定价格达成协议。卖空(卖出)的一方需要将资产交付给长期(买入)的一方。

- 现金结算:不直接使用标的资产交易。相反,卖方需向卖方支付反映当前资产价值的金额。通过现金结算期货合约的一个典型例子是石油期货合约,在该合约中通过现金进行交易而非使用石油桶,因为交易数千桶石油是相当复杂的。

现金结算的期货合约更方便,因此也比实物结算合约更受欢迎,即使是流动性金融证券或固定收益工具,其所有权也快速地转移(至少是与石油桶等实物资产相比)。

然而,现金结算的期货合约可能会发生操纵标的资产价格的行为。这种类型的市场操纵通常被称为“对敲”(banging the close),这是一个描述异常交易活动的术语,当接近期货合约交割日期时故意扰乱市场订单秩序。

期货合约的退出策略

在获得期货合约头寸后,期货交易者可以执行以下三项主要操作:

- 对冲:指通过创建相同价值的对冲交易来平仓期货合约头寸的行为。因此,如果一个交易者做空50单期货合约,他们可以开出相同规模的多头头寸,从而对冲其初始头寸。在结算日之前,交易者的对冲策略即可实现盈利或亏损。

- 延期:延期发生在交易者在对冲其初始交易完成后,决定开立新期货合约头寸时,从而延长了合约到期日。例如,如果一个交易者持有30单期货合约,若该合约在1月后的第一周到期,但是他们想要延长头寸六个月,他们可以对冲初始头寸并开启一个相同规模的新期货合约,到期日期设定为7月的第一周。

- 结算:如果期货交易者没有对冲或延期其头寸,合约将在到期日结算。此时,有关各方在法律上有义务根据合约要求交换资产(或现金)。

期货合约价格模式:Contango (期货溢价)和Backwardation (现货溢价)

从创建期货合约到结算期间,合约市场价格将随着对买卖力量的反应而不断变化。

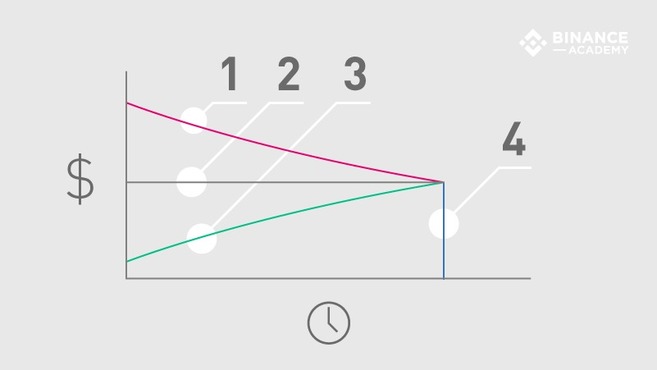

期货合约的到期日和价格变化之间的关系产生不同的价格模式,通常被称为Contango(期货溢价)(1)和Backwardation(现货溢价)(3)。这些价格模式与到期日(4)的资产的预期现货价格(2)直接相关,如下所示。

- Contango(1):商品期货的价格大于现货价格的情况。

- 预期现货价格(2):结算时(到期日)的预期资产价格。注意,预期现货价格并不总是恒定的,它可能会随市场供求而变化。

- Normal backwardation (3):期货价格与未来现货价格期望值之间的负偏差状态。

- 到期日(4):特定期货合约交易活动的最后一天,在结算发生前。

虽然对于卖家(空头头寸)而言,期货溢价的市场状况往往对买家(多头头寸)更有利,但现货溢价的市场状况通常对买家更有利。

随着结算日的到来,期货合约价格预计将逐渐收敛到现货价格,直到它们最后变成相同的价值。如果期货合约和现货价格到期日不同,交易者将能够从套利机会中快速获利。

在期货溢价的情景中,期货合约的交易价格高于预期的现货价格,通常是出于方便的原因。例如,期货交易商可能决定为即将交割的实物商品支付溢价,因此他们无需担心支付存储和保险等费用(黄金是一个流行的例子)。此外,公司可以使用期货合约将其未来的支出锁定在可预测的成本上,用于购买对其生产不可或缺的商品(例如,面包生产商购买小麦期货合约)。

另一方面,当期货合约交易低于预期现货价格时,会发生现货溢价的市场状态。投机者购买期货合约,希望在价格如预期上涨时获利。例如,期货交易商当前以每单30美元的价格购买石油合约,而下一年的预期现货价格为45美元。

总结思想

作为一种标准化的远期合约,期货合约是金融行业中最常用的工具之一,它们的各种功能,使其广泛应用于各种金融场景。在投资之前,投资者需要充分了解期货合约及其特定市场的基本机制。

虽然在某些情况下“锁定”未来资产的价格是十分有用的,但其并不总是安全的,特别是当合约通过保证金进行交易时。因此,我们通常采用适当的风险管理策略来减轻与期货合约交易相关的不可避免的风险。一些投机者还使用技术分析指标和基本面分析方法来获得有关期货市场价格行为的指导。

币魔方,有用的虚拟货币知识平台。发布者:币魔方,转载请注明出处:https://bitcoss.com/binance/4000.html

微信扫一扫

微信扫一扫