币安刚刚推出了最新合约系列产品:币本位保证金永续合约。

币本位保证金永续合约是币安以加密资产作为保证金和定价货币的第二个合约系列产品。比特币保证金永续合约将进一步丰富币安的衍生品产品线,这一产品线还包括币本位保证金季度交割合约。

但究竟什么是币本位保证金永续合约呢?这篇文章中,我们将深入探讨其原理、与现有合约产品的区别,以及其独特的补充作用。

币本位保证金永续合约是什么?

币本位保证金永续合约是一种衍生品,其价值衍生于一种标的加密资产。它是获得加密资产敞口而无需拥有这种资产的方式之一。

通过永续合约,你可以使用杠杆进行加密资产交易,这意味着价格的小幅波动将被放大,也将产生超额收益。

和USDT保证金永续合约一样,币本位保证金永续合约也没有到期日。因此,用户不需要时刻留意各种交割月份信息。

币本位保证金永续合约如何定价?

币安的币本位保证金永续合约以比特币作为保证金,也就是说,比特币是其基准货币。每一张币本位保证金永续合约的面值为100美元,因此美元是其对应货币。由于每张合约对应着一个固定的美元金额,比特币将用来作为初始保证金或者进行盈亏的计算。

我们以一个例子来说明:

假设你以12000美元的比特币价格买入100张比特币保证金永续合约(100 x 100 美元= $10,000),就相当于你卖出10000美元,买入等价的比特币(10,000/12000 = 0.83 BTC)。

Suppose Bitcoin’s price rose to $14,000, and you want to secure profits from the trade. To close the position, you buy back USD 10,000 worth of contracts and simultaneously sell the equivalent of Bitcoin (10,000/14,000 = 0.71 BTC).

假设比特币价格上涨到14000美元,而你打算抛出止盈,于是回购了价值10000美元的份额,同时卖出等价的比特币(10,000/14,000 = 0.71 BTC)。

在这笔交易中,你的收益是这样计算的:建仓时时比特币数量-平仓时比特币数量= 0.83 – 0.71 = 0.12 BTC。

与USDT保证金合约不同,币本位保证金合约的盈亏以对应货币计算(如BTC)。

以下是合约参数:

| 代码 | BTCUSD Perpetual |

| 合约类型 | 永续合约 |

| 报价资产 | BTC |

| 点值(美元)

| 0.1美元 |

| 最低申购量 | 1张合约 |

| 最高申购量 | 100,000张合约 |

| 最高持仓量 | 200张合约 |

| 合约乘数 | 100美元/张 |

| 涨跌幅限制 | +/- 5% |

| 清算费用

| 0.3% |

| 杠杆倍数 | 最高125倍 |

币安的币本位保证金永续合约有以下特点:

● 以BTC定价和结算:合约以BTC作为定价和结算货币。这样可以降低新手参与难度。

● 没有到期日。交易者可以永久持仓,也不需要像传统交易合约一样时刻留意交割月份。

● 资金费率:每8小时根据与现货市场价差由多头头寸或空头头寸向对方支付资金费用。这样可以避免现货市场和永续合约市场的价格持续出现偏差。

为何选择币安进行币本位保证金永续合约交易?

币本位保证金永续合约有三大优势:

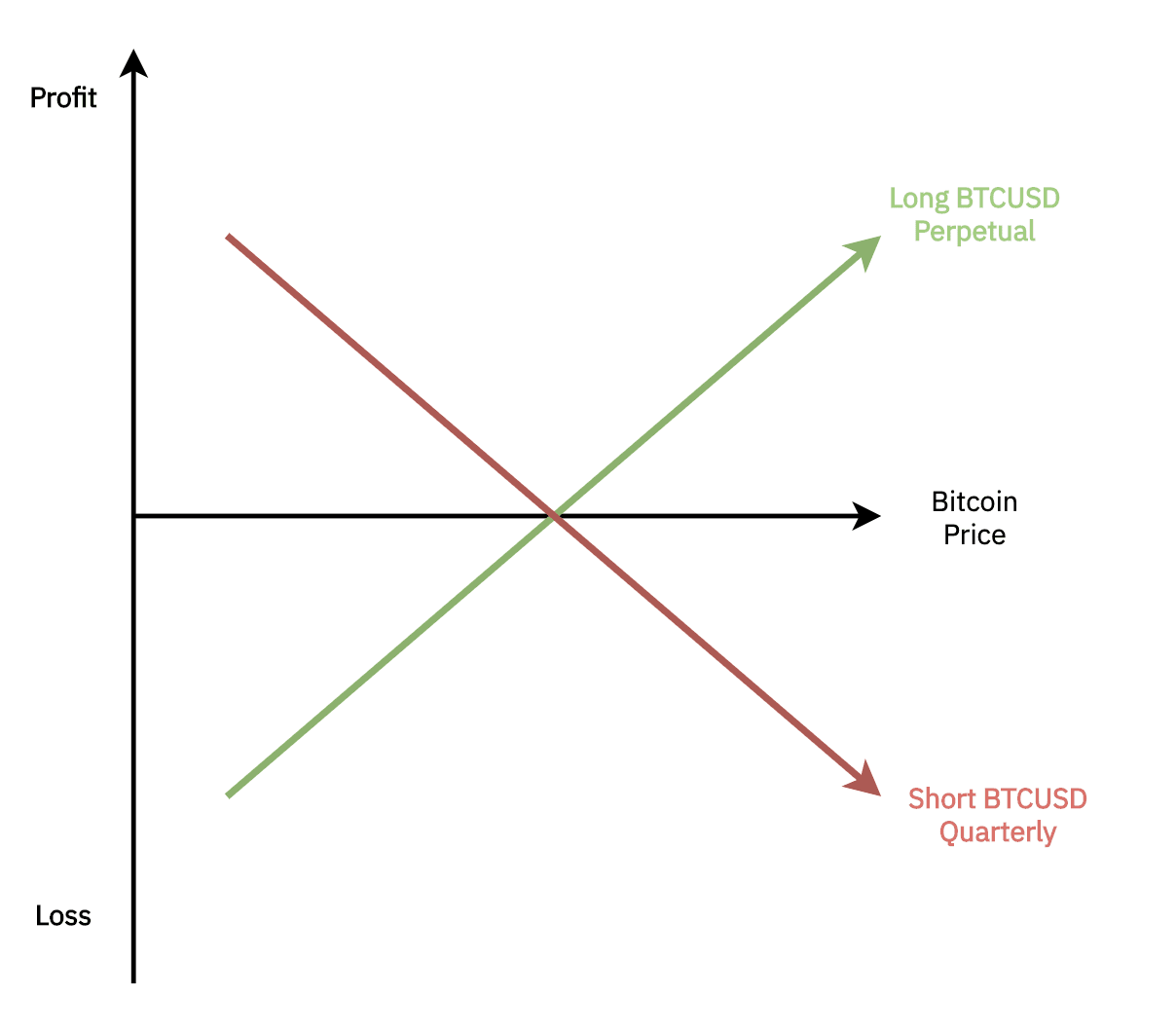

1. 保证金共享。用户持有的币本位保证金产品(永续&季度交割合约)之间可以共享保证金。所获得的任何利润都可以用作季度交割合约或永续合约的保证金;这对于在两个市场之间部署对冲策略的用户来说尤其有用。

让我们快速举一个例子。假设你现在持有1000张BTCUSD永续合约的多头头寸,此时比特币单价为12,000美元。

你认为比特币会短期回调,并且希望通过季度交割合约对冲这一风险,于是卖出500张季度交割合约。

如果你的假设成真,比特币真的下跌15%了,于是你的BTCUSD永续合约仓位将产生1.47 BTC的浮亏。

但是,因为你对冲了一半的多头头寸,用作对冲的空头头寸将产生0.74 BTC的收益,从而抵消BTCUSD永续合约的损失。

比特币价格下跌15%所产生的浮亏:

| BTCUSD永续合约多头头寸(卖出美元,买入BTC) | 建仓时比特币数量(100,000/12,000 = 8.33 BTC)

现价比特币数量(100,000/10,200 = 9.8 BTC) 浮亏= 8.33 – 9.8 = -1.47 BTC |

| BTCUSD季度交割合约空头头寸(买入美元,卖出BTC) | 建仓时比特币数量(50,000/12,000 = 4.16 BTC)

现价比特币数量(50,000/10,200 = 4.9 BTC) 实盈= -4.16 + 4.9 = 0.74 BTC |

即使价格急剧回调,这样操作也能减少保证金所受影响,从而降低清算的可能性。

此外,保证金共享功能使得交易者无需维护多个交易账户或保证金仓位就能在两个市场之间套利。交易者只需在BTC保证金钱包中缴纳保证金即可,同一份保证金可用于在两个市场中建仓。这意味着在一个市场的盈利将抵消另一个市场的亏损。因此,保证金金额仅反映两个市场对应仓位的相对净盈亏。

2. 持仓返利:币安的币本位保证金合约是希望长线持仓的交易者最理想的选择。比特币交易者现在不需要将任何持有资产兑换成USDT就可以在合约交易市场进行对冲。换句话说,他们不需要低价卖出任何比特币。

在目前的牛市行情中更是如此,投资者更倾向于继续持有手上的加密资产。由于合约以BTC结算,任何盈利都会直接转化成你的BTC长期持仓。这是长期增持比特币的绝佳方式。因此,交易者可以通过永续合约长期持有加密资产(如BTC),并享受增持的可能性。

3. 定制化保证金模式:币安是唯一为币本位保证金产品提供全仓杠杆或逐仓杠杆模式选择的交易平台。

在全仓杠杆模式之下,你的保证金将平均用于所有持仓。

在逐仓杠杆模式之下,每个仓位都有单独的保证金账户。

这意味着用户可以灵活选择将保证金平均分摊于所有仓位,也可以为不同仓位设置不同的保证金限额。此外,用户还可以在任何时候转换保证金模式。

币本位保证金合约:永续合约vs季度交割合约

季度交割合约有到期日,进行这种合约的交易意味着你只在一定的时间范围内持有这份合约。

例如,如果你以12000美元的比特币价格买入1000张BTC Quarterly 1225合约,建立多头头寸,并一直持有至12月到期,合约以到期日当天的13500美元价格结算,那么你将获得价值1500美元的比特币。

值得注意的是,季度交割合约的交易价格可能高于或低于指数价格。这一价差也成为合约的“基差”。只有季度交割合约等有到期日的合约才有基差,若想继续持有,用户需要续展到另一张合约,合约到期日往后顺延。

与之相反,永续合约没有到期日。但该类产品有8小时的资金周期,目的是保持合约价格接近于指数价格。根据指数价格和永续合约价格之间的差异,多头持仓者需要向空头持仓者支付小额资金费用(或反过来),从而保持合约价格与指数价格相近。

总结

币本位保证金永续合约推出后,用户可以享受两个市场(永续合约和季度交割合约)的协同作用。保证金共享、定制化保证金模式(逐仓杠杆和全仓杠杆)等创新功能让交易者可以实现套利、部署复杂的交易策略,从而更高效地管理他们的保证金和盈亏情况。这使得币本位保证金永续合约成为了长线投资者、套利者和对冲者的理想产品。

拥有业内领先的撮合引擎和丰富对冲工具的币安合约交易平台现在已成为了交易者进行对冲的首选平台。

币魔方,有用的虚拟货币知识平台。发布者:币魔方,转载请注明出处:https://bitcoss.com/binance/5536.html

微信扫一扫

微信扫一扫