本文面向对指数套利有基础认知并具备交易经验的交易员,如果您想了解更多有关基差,保证金和公允价值计算基础知识,可以参考OKEx学院其他文章内容。本文讨论的主旨内容是如何在过去1个月内可获利超过10%的交易策略,主要观点与《资金费率套利交易策略研究报告》十分相似。虽然大部分内容是关于在2020年2月12日建仓,在2020年3月13日中的最佳时机平仓的指数套利,但是本文的真正意义在于如何运用币本位保证金及USDT保证金合约在实现收益最大化的同时尽可能降低风险。

登录OKEX官网:www.okexcn.com,进行注册,然后登录。

基本想法

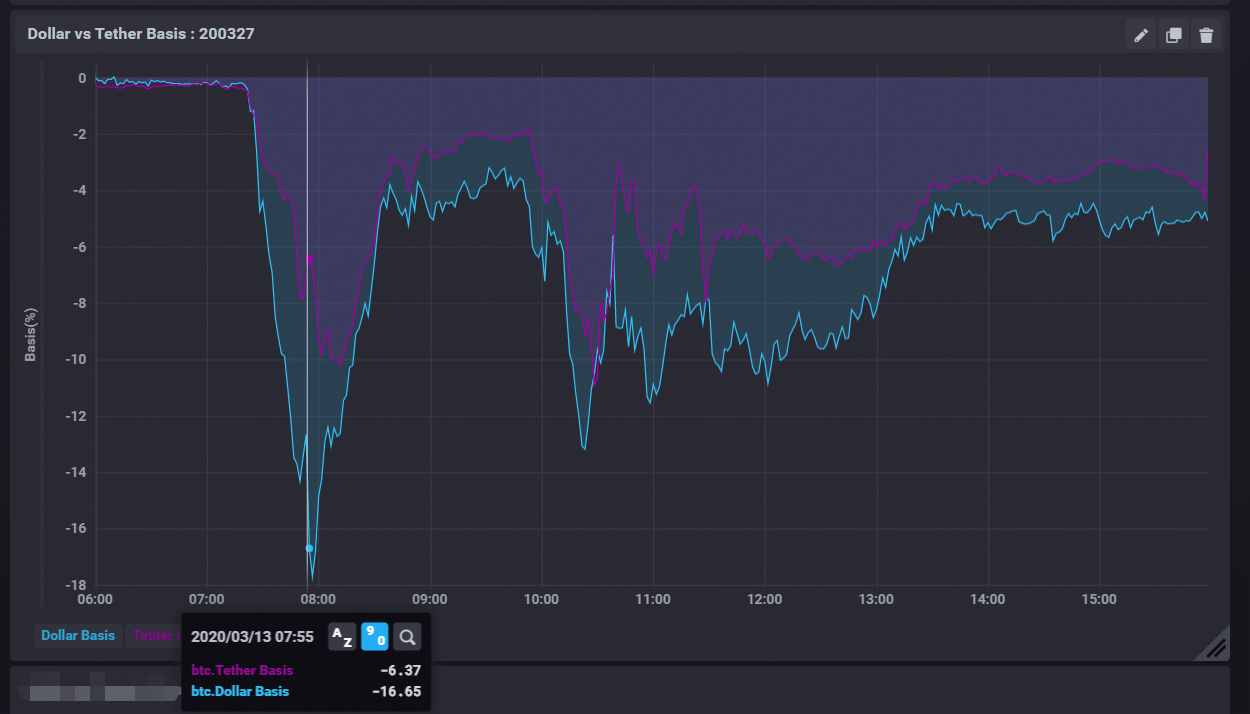

下图为2月12日和3月13日,BTC当季币本位保证金及USDT保证金交割合约的基差(百分比)。不难发现,USDT保证金合约基差总是高于币本位保证金合约,详细原因会在后文详细说明。USDT保证金合约和币本位保证金合约的价差主要来源于不同标的币种的借币利率和保证金机制。

市场在2月12日处于期货溢价状态,当季合约价格比现货价格高出约5%,在交易术语中,我们通常称之为“trading rich”。一个月后,也就是3月13日,市场转为现货溢价状态,当季合约价格最低可达到约-15%,正是我们所谓的“trading cheap”。如果在2月12日买入现货卖出做空溢价合约,并在3月13日时卖出现货买入平空折价合约,那这一个月的持仓期所获收益将高达20%。这是一个非常简单的指数套利策略,但是往往细节决定成败。

资产利用最大化和收益最大化

想要抓住最佳时机获得全部20%的收益几乎是不可能的。因为我们不可能精准预测基差,也不可能准确地知道开仓或平仓的时机,那么我们如何操作能使每单位资产收益最大化,并将风险降至最低,应该交易哪种合约,又为什么要交易这种合约?

差别1:如果两种合约都处于溢价状态,基差值为正,那么币本位保证金合约会更利于开仓

OKEX是目前唯一一家同时支持两种保证金合约的交易所,上述两种BTC当季合约分别是以BTC和USDT作为保证金的。假设现在有$10000可以投入,那么你可以买入价值$10000的BTC并卖出开空价值$10000的BTC合约,问题是你应该卖出哪种合约?如果你选择了BTC保证金合约,买入价值$10000的BTC,并用这些BTC作为保证金卖出开空合约,由于币本位保证金合约的收益结构,本质上来说,你永远不会被强制平仓(详见例一)。

例一: (假设没有手续费, 杠杆是10倍)

在2月13日15:00:00 时开仓,触发强制平仓的价格为空.

如果在3月27日到期日交割 (和1USDT = $1),收益将达到约5%, 约为0.0492 BTC (~$513).

事实上,USDT保证金合约的基差比BTC保证金合约略高0.7%,要求保证金的不同解释了这一现象。如果用户选择了USDT保证金合约以获得更高的基差,就需要储备更多的现金来买入USDT作为合约保证金。这样一来,每单位持仓可以获得更多的基差值,但是每单位资产,以美元计,用户获得了更少的基差。更重要的是,当市场价格暴涨时,由于空仓亏损空间无限,用户很有可能被强制平仓。

差别2:如果两种合约都处于折价状态,基差值为负,那么USDT保证金合约更利于平仓

与上述情况相反,如果两种合约价格都低于现货,应该交易哪种合约?根据上述逻辑,在同等条件下,答案是利用USDT保证金合约建立相反仓位(即买入开多合约,卖出现货)。在OKEX平台卖出BTC现货,获得USDT,你可以利用这些USDT 1:1的买入开多合约,本质上来说,市场价格下跌 1-维持保证金率 之前你是不会被强制平仓的(详见例二)。

例二: (假设没有手续费, 杠杆是10倍)

在3月13日08:00:00 时开仓,触发强制平仓的价格约为0.

如果在3月27日到期日交割,假设交割价格为 $4794,收益将达到约8.4%, 约为840 USDT.

差别3:卖出开空币本位保证金合约,买入开多USDT保证金合约以达到资产利用最大化及使用杠杆的目的

假设1USDT=$1,差别1和2解释了为什么USDT保证金合约价格往往高于币本位保证金合约。当资金不足时,用户可以选择利用两种合约的价差套利。例如,当USDT保证金合约需求低于另一种合约时,币本位保证金合约的基差略高,这时用户可以买入开多USDT保证金合约,卖出开空另一种。由于不需要买卖现货,用户可通过提高交易杠杆获得更高收益(需密切关注市场波动以防其中一种合约被爆仓)。由此可见,OKEX特有的USDT保证金合约为交易员提供了更多的套利机会。

套利:不存在真正的无风险

从理论上来说,‘套利’意味着无风险收益策略,并被交易员们广泛使用,实际上不存在真正的无风险交易。优秀的交易员可在黑色星期五3月13日的暴跌中幸存,因为他们早在之前做好功课,为市场大幅度波动做了充足的准备。杠杆是一把双刃剑,任何跳跃式上升或下降都有可能引发用户的强制平仓。在你措手不及时快速地对你的持仓进行强制平仓。本文所说的指数套利存在的主要风险包括强制平仓风险,分摊风险,交易对手风险以及Tether敞口风险.

币安3月12日对用户仓位进行了自动减仓(ADL),这是一种对盈利仓位的强制平仓。从某种程度上来说,ADL并不比强制平仓更加有效。首先,用户永远不知道自己的仓位什么时候会被ADL,一旦空仓仓位被ADL,就意味着如果市场持续下跌,用户将承受巨大的亏损。其次,ADL的存在使用户无法对冲合约风险。在OKEX,我们并没有将ADL应用于BTC衍生品交易。

OKEX作为一家去中心化的合约交易平台,当对手方仓位无法及时强制平仓或合约风险准备金不足时,我们仍然会实行分摊制度,扣除部分真实盈利仓位的收益。虽然用户在极端情况下损失了一部分盈利,但是对冲仓位并没有受到影响,由此看来,这种机制比ADL更好一些。自从2018年OKEX改进了风控制度,BTC衍生产品并没有触发过分摊制度。3月12日的暴跌证实了我们的风控制度是行业领先的。

作为交易员,我们清楚地知道何时会发生强制平仓,所以这种风险是可以被降低的。差别1和2就展示了如何运用不同保证金合约做多或做空以降低强制平仓风险。当然最糟糕的情况是你的多头对冲仓位被强制平仓了,但是当市场持续下跌时,你仍然有很大的机会重新开仓并因此获利。

最后,当用户持有与Tether (USDT) 相关的仓位时,就已经在不经意间把自己暴露在了Tether对手方风险中。例如,你卖出做空了更高价格的USDT保证金合约并买入做多了更低价格的BTC保证金合约,那么就相当于做多USDT,做空USD。如果USDT发生了类似脱钩或者崩盘的情况,在其他条件相同的情况下,BTC-USDT 会暴涨,那么你会结欠很多USDT。相反的,你可以考虑交易OKEX两种合约组合以对冲Tether敞口风险。

总结

OKEX特有的两种不同保证金合约为交易员创造了更多不同种的利差交易机会,你既可以实现合约与现货之间的隐含利率套利又可以实现不同保证金合约间的套利。从提高风险管控的角度来说,我们发现卖出做空币本位保证金合约的风险比USDT保证金合约低(反之亦然)。最后,用户可以使用两种合约组合来对冲Tether敞口风险。综上所述,在所有交易所中,OKEX具备最好的风控制度及最多的交易机会。

币魔方,有用的虚拟货币知识平台。发布者:币魔方,转载请注明出处:https://bitcoss.com/okex/2915.html

微信扫一扫

微信扫一扫